在整个汽车行业全面向电动化转型的大潮中,燃油车的作用越来越被忽视,但吉利汽车2022年的财报显示,越是在这样的时期,作为主营业务的燃油车的赚钱能力越重要。

2022年,吉利汽车全年销售143.3万辆,同比增长8%;营业收入达到1480亿元,同比增长45.6%,创历史新高;净利润为46.5亿元,同比增长6.8%;归属于上市公司股东的净利润为52.6亿元,同比增长8.5%。

虽然,如果剔除“雷诺韩国汽车认购议价收益”的17.5亿元和“浙江吉利爱信自动变速器”减值损失的1.386亿元后,吉利汽车的归母净利润将同比下降25%至36.5亿元,但营业收入远高于销量的增幅,依然能够说明吉利整体产品结构的明显向上。

2022年,吉利汽车(不含领克和极氪)单车平均售价达到10.3万元,同比增长29.6%。这主要是因为CMA架构下的中国星高价值车型销量的增长。

具体来看,2022年,吉利“中国星”高端系列总销量为25.3万辆,占吉利(含几何)品牌比重近23%,最高月销量达到3万辆,单车平均售价达到15万元;去年吉利新能源车总销量达到32.9万辆,同比增长300%,占吉利整体销量比重从上年同期的6.2%提升至22.9%,极氪销量接近7.2万辆,平均订单金额超33.6万元。

不过,受原材料涨价、新能源车占比提升等影响,吉利汽车整体毛利率下滑至14.1%,但平均单车毛利同比增长11.1%至1.75万元。

目前,新能源车依然给上市公司利润带来了不小的压力,但燃油车盈利情况的改善,一定程度上抵消了这样的影响,让吉利汽车能更从容地推动转型。

同时,海外销量和授权收入的增加,也对上市公司业绩起到了不可忽视的作用。2022年,吉利汽车全年出口销量接近20万辆,同比增长72.4%,而出口车型的售价和盈利空间,都比国内销售要更为可观。

授权收入方面,吉利汽车2022年同比增长29.9%至16.6亿元。从2017年,吉利首次将吉利品牌的博越车型技术输出到宝腾后,伴随着吉利更多车型和技术的输出,其授权收入获得了持续增长,未来这一收入规模还将继续增长,成为上市公司的重要利润来源。

综合来看,吉利汽车燃油车业务盈利能力提升,主要得益于架构造车带来的产品价值、产品溢价提升,以及先进技术本身带来的成本下降和CMA架构产品数量、销量增长带来的成本快速摊销,再加上吉利对产业链和供应链体系的强大成本管控能力,其作为成熟整车制造企业的成本优势不断凸显出来。

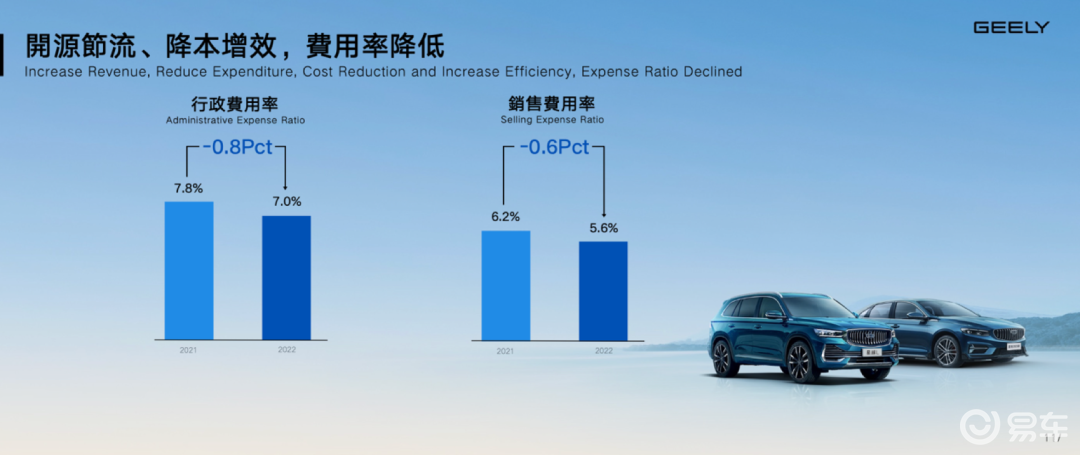

2022年,吉利汽车行政费用率为7.0%,同比下降0.8个百分点;销售费用率为5.6%,同比下降0.6个百分点。研发总成本67.6亿元,同比增长23%,其中资本化部分为48亿元,费用化部分为19.7亿元。上市公司去年总资本支出为103亿元,高于年初预算92亿元,主要原因就是新能源与智能化转型加快,以及研发投入较高。

行政费用率、销售费用率下降,研发投入增加,能够说明吉利汽车在加强成本管控能力的同时,不断加大研发投入。

在市场更多将目光聚焦于新能源车的发展,甚至唯新能源车发展为是的时候,吉利汽车的2022年业绩证明,燃油车市场依然大有可为。