首先,终端市场需求恢复性反弹。2、3月份,受新冠肺炎疫情对经济和社会生活的严重影响,欧系轻客用户群体的购车需求受到很大“抑制”。欧系轻客的客户群体多数都是中小微业主、运输户和运输公司等,疫情期间其个人生意或者运输生意受到很大影响,购车欲望自然大大降低(部分人群即使想买车也很可能没地方上牌,疫情期间很多地区的车管所直到3月中下旬才陆续恢复上牌工作)。从3月底4月初开始,随着疫情的逐渐消退,复工复产在各地都提上日程,这部分被压抑的购车需求迅速反弹,为二季度欧系轻客市场的快速复苏创造了条件。

其次,国家鼓励淘汰国三及以下排放的柴油车,各地政府今年以来也陆续出台了一系列淘汰国三柴油车的补贴政策及扩大限行规定,对于用户淘汰老旧柴油轻客并置换新车具有很强的刺激作用。

第三,从供给端来看,随着疫情的影响越来越小,各家轻客企业可以说是“撸起袖子加油干”,生产线火力全开,以尽快满足经销商和用户的订单需求。

第四,高速公路疫情期间免费至5月6日,刺激了4月份轻客市场中的客运车型增长。值得一提的是,虽然从5月6日起高速公路恢复收费,但车长6米以下的8座和9座轻型客车统一由二类下调为一类,其应交通行费有较大幅度下降,这将刺激9座轻型客运车型销量上涨,并加剧各家企业在9座客运车细分市场上的竞争。

全线增长!江铃、御风、图雅诺、大通增长超五成

1-4月结束后,国内欧系轻客市场的竞争格局可以形容为:江铃、大通领衔增长,图雅诺黑马紧追,南依维柯产品结构不断优化,御风、星锐月销量亟待破千。

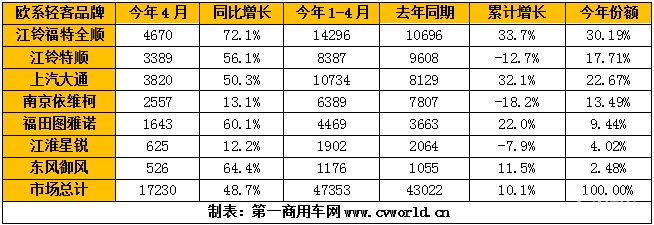

今年4月和1-4月欧系轻客企业销量排行(单位:辆)

具体来看,由于整体市场环境给力,行业前六强企业(江铃、上汽大通、南京依维柯、福田、江淮、东风)在4月份的销量全线增长,增长幅度最大的品牌主要包括:江铃福特全顺(福特商标)销售4670辆,同比增长72.1%;东风御风销售526辆,同比增长64.4%;福田图雅诺销售1643辆,同比大幅上涨6成;江铃特顺(江铃JMC商标)销售3389辆,同比增长56.1%;上汽大通MAXUS销售V8宽体轻客和V90新一代宽体轻客合计3820辆,同比增长50.3%;南京依维柯销售2557辆,同比增长13.1%;江淮星锐销售625辆,同比上涨12.2%。

江铃轻客家族(包含福特全顺和JMC江铃特顺双品牌)继续保持行业第一,其4月份合计销量为8059辆,同比上涨65%;1-4月总销量达到2.27万辆,同比增长11.7%,市场份额达到47.9%。尤其是福特品牌轻型商用车(江铃福特全顺),其4月份销量同比上升72.1%,1-4月累计销量1.43万辆,同比上涨33.7%,市场占有率30.19%;江铃特顺4月份大涨56%,但1-4月累计销量有所下滑,为8387辆,累计市场份额17.71%。