易车指数分析报告

编者按:易车指数分为关注指数、对比指数、购车指数、销量指数和媒体指数五大指数体系,按照月度周期发布指数报告,并发布季度与年度指数报告,力图真实全面反馈全国及区域汽车市场,为汽车行业从业者、研究者以及关注者提供参考。本期栏目我们选取了7款微型车,通过对其易车指数及上牌量数据的分析,反映出全国及各区域市场的运行状况和发展趋势。

研究主要发现

在五个全国销售最好的区域中,我们可以看到中级车的市场主要集中在沿海经济发达地区。在这些地区不仅人们的经济实力较强,更重要的是商业活动发达,公司企业的接待用车也是中级车销量较大的重要原因。

今年5-7月,这8款车型在全国累计销量为177931辆,五个区域市场累计销量为84915辆,占比47.72%。

七月中型车易车指数分析报告发布

本次易车指数分析报告选取了雅阁、凯美瑞、新天籁、帕萨特新领驭、迈腾、新君威、蒙迪欧致胜和睿翼这8款车型,通过今年5-7月全国上牌数据看它们各自表现如何。 详细>>

六月SUV车型易车指数分析报告

我们通过易车指数选取了CR-V、RAV4、途观、狮跑、ix35、途胜和东风日产逍客7款SUV车… 详细>>

中型车上牌量分析

据易车收集到的数据显示,今年7月份国内狭义乘用车(轿车、SUV、MPV)上牌量为79.40万辆。 其中中型车上牌量为12.80万辆,在狭义乘用车中所占比例为16.12%。

我们选取的8款车型今年7月份累计销售5.95万辆,占比约为46.5%。

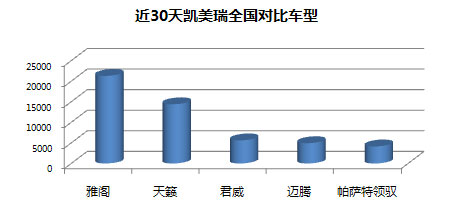

凯美瑞:7月份凯美瑞共上牌1.16万辆,在同级车中占比9.10%。

雅阁:7月份雅阁共上牌1.15万辆,在同级车中占比8.99%。

新天籁:7月份新天籁共上牌1.02万辆,在同级车中占比7.95%。

新领驭:7月份新领驭共上牌0.90万辆,在同级车中占比7.03%。

迈腾:7月份迈腾共上牌0.59万辆,在同级车中占比4.60%。

新君威:7月份新君威共上牌0.60万辆,在同级车中占比4.72%。

蒙迪欧致胜:7月份蒙迪欧致胜共上牌0.31万辆,在同级车中占比2.41%。

睿翼:7月份睿翼共上牌0.22万辆,在同级车中占比1.71%。 详细>>

整体优势区域分析

通过统计8款车型5-7月全国各省的上牌数据,浙江、广东、江苏、北京、山东等五个区域市场销售超过万辆,成为了这8款车型销量最为集中的区域。 今年5-7月,这8款车型在全国累计销量为177931辆,五个区域市场累计销量为84915辆,占比47.72%。

在五个全国销售最好的区域中,我们可以看到中级车的市场主要集中在沿海经济发达地区。在这些地区不仅人们的经济实力较强,更重要的是商业活动发达,公司企业的接待用车也是中级车销量较大的重要原因之一。 详细>>

单车优势区域分析

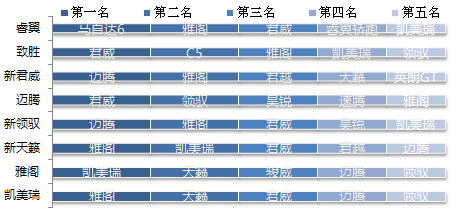

凯美瑞在全国31个区域市场中(未包含港澳台地区)共拿下了14个区域销售冠军,分别是津、渝、宁、新、苏、浙、赣、湘、闽、粤、桂、云、川、黔。

雅阁共拿下了7个区域销售冠军,分别是黑、辽、蒙、豫、甘、青、藏。

新领驭拿下了6个区域冠军,分别是沪、冀、鲁、晋、陕、皖。

迈腾获得2个销量冠军,是京、吉。

新天籁获得2个销量冠军,是鄂、琼。

君威与蒙迪欧致胜以及睿翼未获得区域销量冠军。详细>>

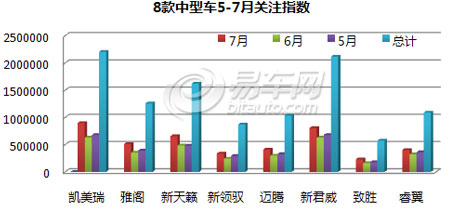

关注指数分析

8款车中,虽然君威的上牌量只排到了第六位,但其在易车关注指数上的表现不可小觑,在36个分区域市场中,君威在30个区域市场的关注指数都排在第一位。天籁也排在了上牌量靠前的凯美瑞、雅阁等车型之前,两者排名分别为第四、第五位。迈腾、睿翼、蒙迪欧制胜分列其后。

购车指数分析

和关注指数相比,这8款车型的购车指数有了较大变化,其中,凯美瑞排在了第一位。而雅阁,则排在了第三位。紧随其后的,是君威、天籁、帕萨特领驭、迈腾,分列第四、五、六、七位。相比之下,蒙迪欧致胜和睿翼的购车指数表现不佳,已跌出购车指数的前十名之外。

对比指数分析

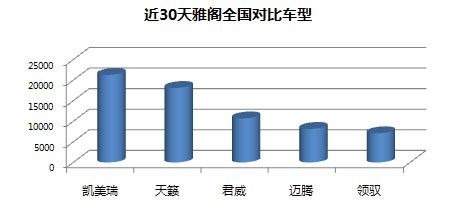

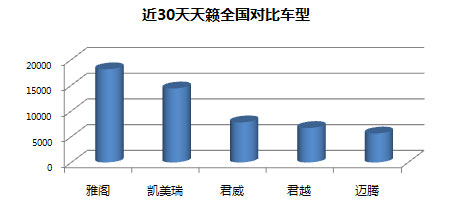

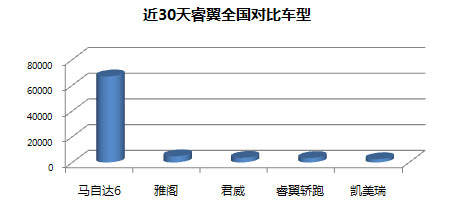

在最近30天的易车对比指数中,雅阁以62908点位列第一位。迈腾稍次,为57855点。紧随其后的,是君威,和迈腾比起来,两者仅相差十余点,大有赶超之势。凯美瑞列第四位,天籁、领驭分列6、7位,睿翼垫底。

在全国范围内,与

凯美瑞对比最多的5款车型依次是雅阁、天籁、君威、迈腾、领驭。

雅阁对比最多的5款车型依次是凯美瑞、天籁、君威、迈腾、领驭。

新天籁对比最多的5款车型依次是雅阁、凯美瑞、君威、君越、迈腾。

新领驭对比最多的5款车型依次是迈腾、雅阁、君威、昊锐、凯美瑞。

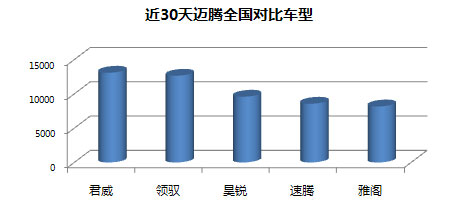

迈腾对比最多的5款车型依次是君威、领驭、昊锐、速腾、雅阁。

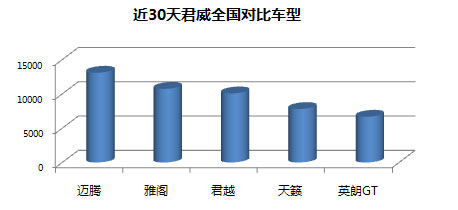

新君威对比最多的5款车型依次是迈腾、雅阁、君越、天籁、英朗GT。

蒙迪欧致胜对比最多的5款车型依次是君威、C5、雅阁、凯美瑞、领驭。

睿翼对比最多的5款车型依次是雅阁、天籁、君威、迈腾、领驭。

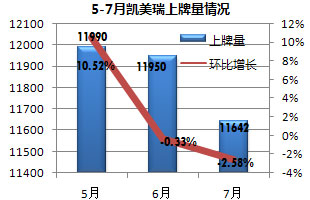

凯美瑞5-7月上牌量分析

单月销量持续下降 凯美瑞险胜雅阁夺冠

凯美瑞虽然在销量中险胜,而且销量每月稳定在11000辆以上,但是这种胜利却并非优势明显,5-7月,凯美瑞的单月销量也在逐月下降,如果下滑的势头仍不能制止,不仅会给雅阁带来机会,更有可能并其他对手进一步缩小差距。 详细>>

西南、华南市场表现优秀 西北市场差

在中级车销售最为集中的江苏、浙江和广东市场,凯美瑞都拿下了区域冠军,并且依靠这些区域的辐射能力,凯美瑞在西南、华南市场上表现颇佳。

但是在北方市场,特别是西北市场,其市场优势并不明显。 详细>>

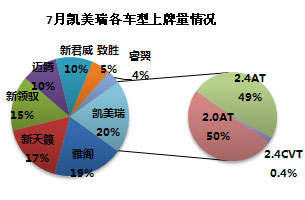

上牌量位居第一 2.0AT和2.4AT几近包揽

在我们所选取的8款车型中,7月凯美瑞上牌量居首位,所占比重为19.6%,超过第二位第八代雅阁仅0.3个百分点。2.0AT4和2.4AT5两车型所占比重相当,分 别为50.6%、49.1%,两者占据了该车型上牌量的绝大多数。而2.4CVT所占百分比只有0.4%。

凯美瑞关注指数与购车指数分析

最近三个月,凯美瑞关注指数呈下降趋势,7月关注指数为631276,8月为604607,而在最近期的9月份,关注指数已经跌到了562501点。在广州、福州,凯美瑞的关注指数表现较好。

而凯美瑞的购车指数,在5-7月呈上升趋势,之后开始和关注指数一样,逐月下降。但就目前的表现来看,仍然好于5、6、7三个月。7月份,凯美瑞的购车指数到达高点,为75666点。

凯美瑞对比指数分析(近30天)

凯美瑞拥有的大气漂亮的外形是它能够吸引消费者的成功要素之一,并且凯美瑞的底盘十分结实,空间较大,乘坐舒适,这些无疑都在中级车的销售中给凯美瑞增分不少。

但是凯美瑞在内饰上略显老气,更为用户所诟病的是其发动机的噪音稍大,并且车漆存在软而薄的问题。这些都是需要日后凯美瑞在改款和对车型进行改进中所需要注意的问题。

雅阁5-7月上牌量分析

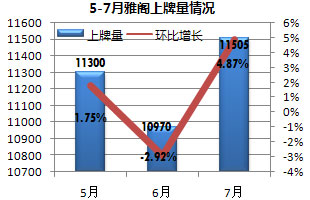

上牌量仅次于凯美瑞 雅阁位居第二名

雅阁的销量比较稳定,每月也基本维持在11000辆左右的成绩,仅以数百辆的差距落后于凯美瑞。但在6月,雅阁的销量出现了下滑,并且单月与凯美瑞出现了近千辆的差距,7月雅阁也找到了难得的缩小差距的机会,销量差距不足150辆。 详细>>

优势市场主要位于北方和西部市场

从区域市场的整体表现来看,雅阁除了在上海市场排名第5,其他区域市场中雅阁全部都排在前三名。

从区域分布看,雅阁的优势市场主要在北方和西部市场,在这些区域已经有了很高的品牌知名度和良好的用户口碑。 详细>>

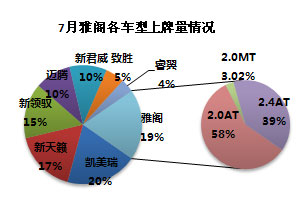

上牌量略输凯美瑞 2.0AT占据半壁江山

在我们所选取的8款车型中,7月雅阁上牌量位居第二名,所占比重为19.3%。在第八代雅阁的各车型中,2.0AT5车型所占比重最大,为57.8%,其次是2.4AT5,所占比重为39.0%。而2.0MT5与3.5AT5所占百分比只有3.0%及0.2%。图标未提及。

雅阁关注指数与购车指数分析

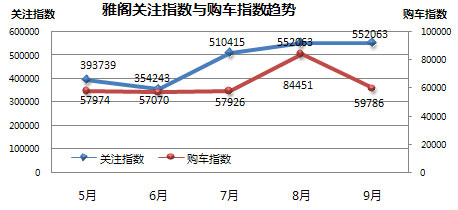

在易车关注指数中,雅阁只排在第5位,但从最近三个月来看,雅阁的关注指数呈现明显的上升趋势,到9月份,已经升至552063的近期最高点。其余两个月的关注指数分别为552063、510415。

雅阁的购车指数在5-7月表现相对比较稳定,一直维持在57000点以上,但在8月份,却出现了一个明显的上升趋势,购车指数直接升至84451点,但随后又回落到了50000多点。

雅阁对比指数分析(近30天)

雅阁已经成为了中级车的经典,是中级车的代名词。几乎所有买中级车的用户都会拿其他车型和雅阁进行比较,这样的比较也给雅阁带来了不小的压力。

雅阁在外形上更加显得商务,该款后也增加了动感和时尚的元素,这使得雅阁更加受人欢迎。但是雅阁一直在安全上被人所争议,最早是侧面碰撞事件,如今又有很多声音对雅阁的刹车制动系统提出了质疑。日后的雅阁不仅不能对问题掉以轻心,反而要更加谨慎地行事。

新天籁5-7月上牌量分析

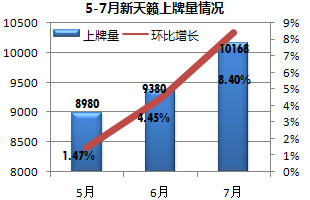

新天籁7月上牌8980辆位居第三

新天籁是中级车中的新势力,其表现出来的良好增长性已经证明了这一事实。虽然在单月销量上仍然与凯美瑞和雅阁有着差距,但是7月新天籁的销量已经成功突破万辆大关,这样的成绩将使新天籁有更加强劲的实力参与到中级车的竞争中。 详细>>

西北地区实力有待加强

在北京、广东、浙江这样的市场上,新天籁都已经挤进前三名。但是新天籁毕竟还是一个新势力,势力有待加强。

在全国的区域范围内,它还远能够保证在每个区域市场都具备前三名的实力。 。 详细>>

7月上牌量位列第三 2.5CVT占比最大

在我们所选取的8款车型中,7月新天籁上牌量居第三位,所占比重为17.09%,低于第二位第八代雅阁仅2个百分点。在新天籁的各车型中,2.5CVT车型所占比重最大,为63.0%,其次为2.0CVT,所占比重36.7%,3.5CVT所占比重仅为0.3%。

新天籁关注指数与购车指数分析

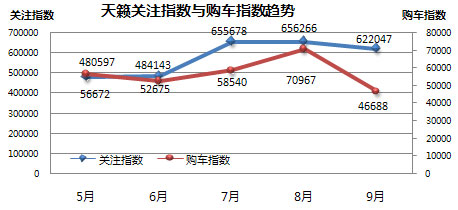

从全国来看,天籁的易车关注指数列在第二位。从单月分析,5、6两个月,天籁的关注指数维持在480000点以上,但在7月份,天籁的关注指数猛升至655678点。之后的8、9两个月开始缓慢下降。

购车指数上,和关注指数不同的是,天籁在8月份的购车指数有了明显提升,从7月的58540升至8月的70967。但仅仅过了一个月,天籁的购车指数就下降到了46688点。降到了今年以来的新低。

新天籁对比指数分析(近30天)

新天籁在车辆突出的卖点在于其舒适和安静的驾乘体验,相比如一些车型,新天籁的外观并不算时尚,但是它却显出一种沉稳,这是中级车最基本的气质之一。人们给新天籁的评价大多用优雅来形容。

但是新天籁也有一些问题需要克服,例如在品牌知名度上与雅阁和凯美瑞还有一定的差距,另外在产品动力上,用户普遍反映新天籁稍逊于对手,如果这些问题加以解决,新天籁将是中级车市场的第三极。

帕萨特领驭5-7月上牌量分析

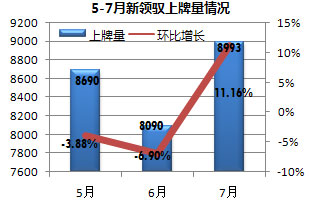

上牌量仍未过万 新领驭排名第四

帕萨特新领驭的销量较为稳定,每月维持在8000-9000辆的销量间,但是相比前三名月销量突破万辆,新领驭恐怕还需要很长时间才能够达到这样的成绩。虽然新领驭已经将车型升级并增加更多科技感和时尚感,但是人们还是对老款领驭印象深刻。 详细>>

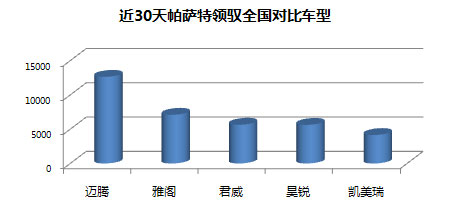

中级车销量集中区域表现稍弱

新领驭在华北市场上的运作可以说是成功的,河北、山东、山西、陕西这样一条地带表现有利。

但是新领驭在浙江、北京、广东等中级车销量集中的市场上表现并不让人满意,也正是在这些区域的差距使得新领驭只能坐在第4的位置。 详细>>

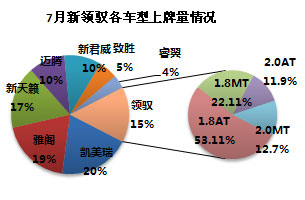

7月上牌量位列第四 1.8AT占比最大

在我们所选取的 7款车型中, 在我们所选取的8款车型中,7月新领驭上牌量第四位,所占比重为15.11%,其中,1.8AT5所占比重最大,超过半数,比例为53.1%,其次为1.8MT5,所占比重22.2%,2.0MT5与2.0AT4所占比重分别为12.7%,12.0%。

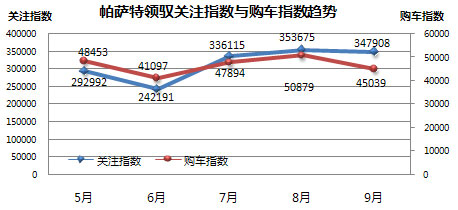

新领驭关注指数与购车指数分析

易车关注指数上,新领驭仅排名第9位,这可以看出新领驭仍然被人们与老帕萨特领驭紧密地联系在一起,其在中国市场的长年积累,已经使它成为了一款成熟经典车型。

从购车指数上看,在经过7月份小幅反弹后,8月份帕萨特领驭的购车指数又有了小幅度的上升,为50879点,不过,仅仅过了一个月,领驭的购车指数又开始进入下降区间,为45039点。

新领驭对比指数分析(近30天)

帕萨特新领驭能够有着不错的表现全靠多年来上海大众打造出的帕萨特品牌,其知名度成为了产品继续在中级车市场享有声誉的关键。新领驭空间大,适合商务用车的特点也是其保持销量的秘诀之一。

通过易车对比指数,在广州市场,其关注度已经排名第15名,甚至已经退出了主流中级车的竞争,在杭州市场关注度排名第11位,也不进入人意,但是在石家庄和济南市场,其关注度分别为第8和第6,形势明显发生了好转。

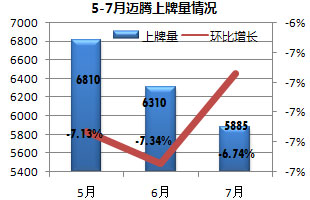

迈腾5-7月上牌量分析

销量持续下滑 迈腾7月上牌8980辆

作为一汽大众的中级车产品,迈腾仅在易车指数关注度中排名第7,这算不上一个好成绩。销量上,迈腾的表现也并不令人满意,5月开始其销量开始下滑,到7月份,它的上牌量只有4730辆,并且因此丧失了自己排名第5的成绩,被新君威所超越。 详细>>

多数区域排名5、6位

一汽大众的产品依然在吉林市场保持了惯有的强势。迈腾的另一个优势市场在北京,这也是迈腾惟一值得称道的地方。

在全国大多数区域,迈腾的排名集中在第5、第6,这样的成绩显然需要付出更多的努力。 详细>>

7月上牌量位列第五 1.8DSG6占半壁江山

在我们所选取的8款车型中,7月迈腾上牌量居第五位,所占比重为9.89%。在迈腾各车型中,1.8DSG6车型所占比重最大,为62.6%,牢牢占据头把交椅。其次比例相当的为1.4DSG7与2.0DSG6,所占比重分别为18.0%、17.0%。

迈腾关注指数与购车指数分析

从全国来看,迈腾的易车关注指数从6月份开始,就有了稳步的上升趋势,7月、8月、9月表现都比较稳定,关注指数分别为:408325、406604、409162点,相比较6月份的299357有了大幅提高。

而在购车指数上,迈腾在5-8月的表现也相当稳定,维持在46000点上下,但在9月份,迈腾的购车指数忽然有了近10000点的降幅,为39378点,对于7月上牌量表现不佳的迈腾而言,未必是个好兆头。

迈腾对比指数分析(近30天)

迈腾的优势在于其动力,所有的用户都反映迈腾的加速性和推背感在中级车中都值得称道,但是外形相比其他车型缺乏吸引力,内饰和细节处理得较为粗糙成为了迈腾难以成为中级车中王者的因素之一。

从易车关注指数上看,在广州市场,迈腾的关注度仅在第10名,宁波市场为第9。而在北京市场,其关注度已经上升到第4,在长春市场,迈腾当之无愧地成为关注度第1名。

新君威5-7月上牌量分析

关注指数第一 7月上牌6040辆

新君威的高关注度与销量却没有形成正比,每月6000余辆的成绩在中级车中并不算优秀,但是这并不妨碍新君威成为一款受人欢迎的中级车。其受制因素主要在于价格仍然较高,定位与凯美瑞和雅阁也略有不同,更多地被家庭所购买而并非用于商务用车。 详细>>

华北、西北市场需加强

新君威是一款有实力有吸引力的车型。至少在销量集中的区域内,新君威基本上保持了第4名的成绩,正在蓄势待发。

但是在华北和西北市场上,新君威的表现相对较弱,是今后需要加强的市场。 详细>>

7月上牌量位列第六 2.0自动挡胜出

在我们所选取的8款车型中,7月新君威上牌量居第六位,所占比重为10.15%。新君威各车型中,2.0AT6车型上牌量所占比重居首,为60.9%,其次为2.4AT6,比重为33.5%,这两者几乎将上牌量包揽,另外,1.6MT6所占比例仅为5.6%。

新君威关注指数与购车指数分析

从关注指数来看,在最近三个月,新君威经历了一次缓降,其中,8月份,达到了一次顶点,为820843点。但到了9月份,新君威的关注指数开始下降为756372点。

从购车指数来看,这点趋势表现得更为明显。从6月份开始,新君威的购车指数开始大幅上升,7月份,该车的购车指数上升了接近2000点,而到了8月份,更是达到了71828点。

新君威对比指数分析(近30天)

新君威是别克改款的成功车型之一,时尚和动感的外观吸引人们的关注。

但是现在新君威难以形成规模主要有三个方面,一是其售价相对较高,作为家庭用车性价比并不算高。第二个情况是油耗普遍反映较高,尽管通用汽车一直在致力于降低车辆能耗,第三方面是保养费用较高,这也是很多用户对新君威犹豫不决的原因之一。

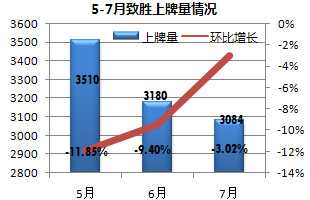

蒙迪欧致胜5-7月上牌量分析

蒙迪欧致胜单月上牌3080辆

蒙迪欧致胜每月的销量只能维持在3000多辆,作为一款已经上市多年的中级车,这样的成绩让人觉得惋惜。5-7月,蒙迪欧致胜的销量仍在进一步下滑,不知何时,这款性能并不算差的中级车才能够打破樊笼,重返中级车主流市场。 详细>>

仅重庆、福建、广东市场有亮点

在大多数的区域内,蒙迪欧致胜都无法对中级车的主流市场形成冲击,车型造型的相对保守和品牌知名度成为了阻碍它的重要原因之一。

在河北、河南、山东这些区域,途胜的市场地位和数量都还依然保持着。 详细>>

上牌量排第7名 2.3AT占绝对多数

在我们所选取的8款车型中,7月蒙迪欧致胜的上牌量居第七位,所占比重为5.18%。在蒙迪欧-致胜各车型中,上牌量贡献最大的为2.3AT6车型,占有相当大的比例,为98.1%,而2.0MT5车型的比重仅占1.9%,上牌量微乎其微。

蒙迪欧致胜关注指数与购车指数分析

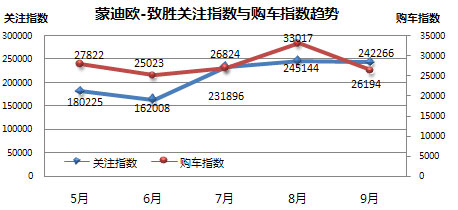

蒙迪欧致胜已经算是一款让人遗忘的中级车,在易车关注指数中仅排名第12。就其关注指数而言,在6月开始,有了明显的上升,维持在240000点上下。

就其购车指数而言,蒙迪欧致胜同样在7月份开始,有了明显的上升,其中8月达到了33017点,但9月份又开始跌到了升涨之前的水平,且有明显下降的趋势,为26194点。

蒙迪欧致胜对比指数分析(近30天)

蒙迪欧致胜的外观略显稳重,从性能上来说,其与主流中级车的差别并不大。但是蒙迪欧致胜的品牌知名度在中级车领域明显落后于对手,并且车型老旧不容易吸引人的眼球,尾部设计也一直为人所诟病,成为了一款被人们遗忘的中级车。

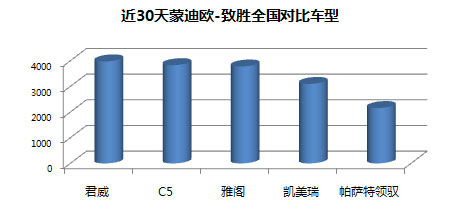

蒙迪欧致胜的主要对比对手有君威、东风雪铁龙C5、雅阁、凯美瑞、帕萨特领驭等车型。

睿翼5-7月上牌量分析

单月销量持续下降 睿翼单月上牌2193辆

尽管作为一款全新的车型每月2000余辆的成绩可以让人满意。但是其难以成为中级车的主流。6月,马自达睿翼出现了较大的降幅,使得原本要冲击月销量3000辆的睿翼一下又跌回到2000辆左右,但是7月,下滑的颓势被止住,但也难以回到5月巅峰。 详细>>

上牌量位居第八 2.0AT和2.5AT几近包揽

在我们所选取的8款车型中,7月睿翼的上牌量居最末位,所占比重为3.6%。

其中,2.0AT和2.5AT这两个型号销量最大,分别为49.11%和44.05%,其他车型的上牌量微乎其微,本图标未予显示。

睿翼关注指数与购车指数分析

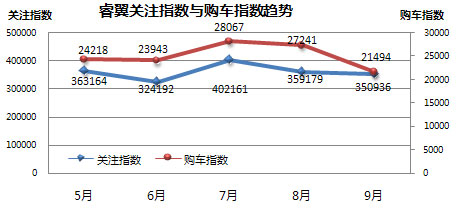

根据易车指数统计显示,最近五个月,睿翼关注指数呈下跌趋势。其中,7月为其五个月中的最高点,达到了402161点,而到了8月份,关注指数开始小幅下降,到了9月,关注指数则又下降了9000点。

睿翼的购车指数上,基本和关注指数类似,其中,相比较而言,7月为最高点,比6月高出了近5000点,达28067点。但在最近期的9月份,睿翼的购车指数重新下挫至21494点,这也是近五个月来的最低点。

睿翼对比指数分析(近30天)

动感时尚的外观是睿翼的最大卖点,良好的操控性和性价比也是吸引人之处。但是马自达品牌的中级车因为上市时间短,知名度尚待加强,人们更多地还是对马6情有独钟。

另外,马自达睿翼只适合主打家庭用车的中级车市场间接地缩小了其销售范围,而与商务用途的中级车市场无缘。其对比车型主要有马自达6、雅阁等,一个值得注意的现象是,自身品牌对比度较高。

合作伙伴

《汽车商业评论》是一本以严肃、庄重态度来报道与评论的高端商业媒体,它关注中国汽车工业,同时也关注世界汽车发展动向。它凭借全球视野、专业手段、高尚品位,力图塑造中国汽车杂志王者风范,成为可以汇聚业界智识、助推产业创新的精神社区,成为中国汽车界的意见领袖。进入《汽车商业评论》网站>>

数据来源

本报告数据来源于以第一汽车消费门户易车的网友行为数据作为基础的易车指数以及易车多方收集获得的权威上牌量数据。

版权声明

本报告中所有数据、图片、表格及文字内容的版权归易车所有,未经允许,谢绝转载。