2024年以来,特斯拉似乎遭遇了“水逆”,诸多不可抗因素拉低了产销量:美联储加息,金融政策变相让不少消费者“买不起车”;德国柏林工厂遭遇纵火,导致生产停滞;红海冲突和巴尔的摩大桥垮塌都阻挡了航运;甚至连美国加州佛里蒙特工厂为焕新版Model 3进行产线升级也拖累了销量。

这直接导致了一系列对特斯拉和电动汽车不利的连锁反应。

先是特斯拉交出了史上最难看的第一季度成绩:生产新车433,371辆,,基本符合外界的预期;但交付386,810辆,同比下跌8.53%,环比跌幅达到20.16%,与调查得出的分析师平均预期之差创有数据统计以来最大。

“无论怎么看,这个数据都很丑,”Deepwater Asset Management的管理合伙人Gene Munster评论丝毫不留情面。

虽然中国消费者记住的是“Model Y又涨价了”,但在美国,特斯拉降价都无法阻止销量颓势的到来。

“特斯拉以一己之力拉崩了整个美股电动车板块,”虽然这是一句戏谑,但股价的确反映了资本和市场对前景的看多或者看空。

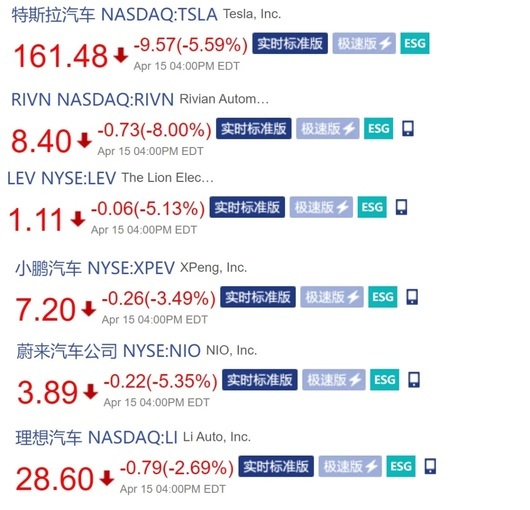

美国当地时间4月15日,电动汽车股价集体跳水。特斯拉带头跌落5.59%,美国新势力RIVIAN和LEV,中国蔚小理股价均有所滑坡。

“特斯拉暴涨的逻辑崩塌了”

特斯拉不缺黑或者吹,但缺一个中肯客观的评价,以及对于特斯拉爆发和衰落底层逻辑的梳理。

为什么特斯拉在2021年能达到市值万亿美元,超过后面九家竞争对手的市值总和?

按照风云学会和券商的研究,隐含的假设是,资本相信马斯克曾经许诺的增长前景,2030年左右,特斯拉全球年销量能冲到2,000万辆的水平;或者换句话说,真正实现“特斯拉变成电动汽车里的苹果,主流品牌里档次第一,市占率前二”。

为什么特斯拉敢夸下海口“车中苹果,年销量2千万辆”?

因为一度呈现出极高的增长势头,2017年到2023年,全球年销量分别为103,181辆、245,240辆、367,820辆、499,559辆、936,172辆、1,313,851辆,1,739,707辆,连续接近50%甚至翻倍的高增长。

因为特斯拉手握Model 3和Model Q畅销车,还在筹划15万元Model 2/Q入门车,以智能驾驶作为大旗,构建品牌力,意在模仿苹果手机,用简约统一的产品,去统括整个市场的需求,有望实现市场份额的集中。

那么逻辑链条的上端,其实可以归结为:汽车是否会像手机等消费电子一样,市场份额最终高度集中化?并且高度集中一定是朝向特斯拉这个品牌。

在《汽车公社》看来,该逻辑链条实际上并不成立,资本市场和消费市场,都将特斯拉的“破局者”角色高估为“救世主”角色,将智能电动汽车凭借激进模式的“发展初期”,误认为是“成熟期”的模态。

消费电子的逻辑不可能完全套用给汽车。

汽车与手机等消费电子相比,硬件所支撑的体验维度更丰富,例如坐姿、NVH、方向盘手感、底盘回馈等,而手机的体验维度只是在软件层面实现了丰富化。这就直接导致,定义产品第一印象的硬件,在汽车身上会远比手机更为多样化,且价值取向差异化。